Недвижимость Крыма в 2025 году: один рынок, два сценария

Пока одни покупатели вынуждены откладывать покупки из-за дорогой ипотеки, другие активно вкладываются в премиальные проекты. Какие возможности для инвесторов

8 лет в недвижимости, более 20 разработанных проектов, создание концептуальных девелоперских проектов (МКД и ИЖС), разработка девелоперского продукта, построение ком. блока в структуре застройщика

Крымский рынок недвижимости в первом квартале 2025 года наглядно демонстрирует: мы имеем дело не с единым пространством, а с двумя разными реальностями. Пока одни покупатели вынуждены откладывать покупки из-за дорогой ипотеки, другие активно вкладываются в премиальные проекты. Разбираемся, как это отразилось на динамике цен и продаж, и какие возможности открываются для инвесторов.

С первого взгляда статистика кажется противоречивой

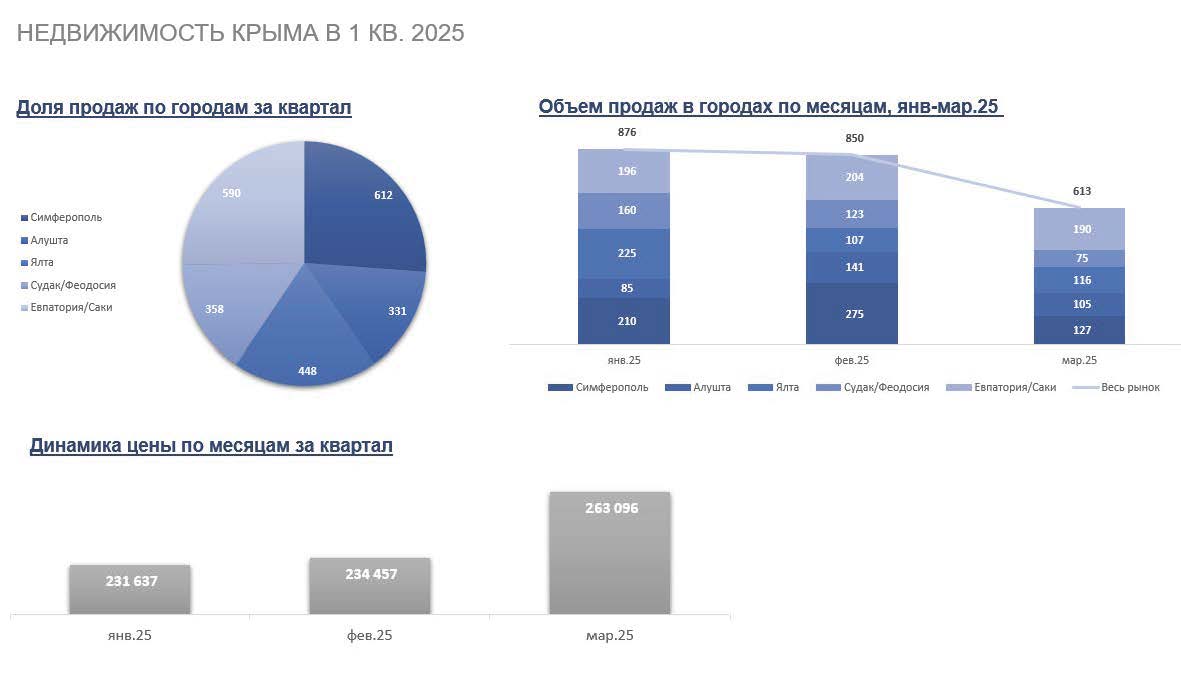

- Продажи падают: с 876 сделок в январе до 613 в марте (–30%).

- Цены растут: средняя цена за кв. м выросла с 231 637 рублей до 263 096 ₽ (+13,6%).

Количество сделок в первом квартале сократилось почти на треть, но при этом средняя цена квадратного метра выросла более чем на 13% За этими цифрами стоит простая логика: массовый сегмент просел из-за снижения доступности кредитов, тогда как более обеспеченные покупатели продолжают вкладываться в качественные проекты — особенно в курортных зонах.

Ялта: роскошь растет, «бюджет» отступает

Ялта — пример того, как рынок делится на два полюса. Количество сделок упало: в феврале их было вдвое меньше, чем в январе. А вот цены пошли вверх:

- Продажи: январь (225) → февраль (107, –52%) → март (116, +8%).

- Цены: с 272 872 рублей/м² до 318 658 рублей/м² (+16,8%).

Основной спрос пришелся на центр Ялты, Ливадию и Гаспру, где квадратный метр квадратный метр в премиальных проектах стоит от 350 до 500 тысяч.

С другой стороны, более доступные локации, как Массандра или Виноградное, теряют интерес покупателей. Кредитная нагрузка велика, а предложение часто не соответствует запросам по качеству.

Инвестор в 2025 году — это уже не охотник за «дешевыми метрами». Он ищет ценность в локации, инфраструктуре, управлении. И сегодня побеждают не квадратные метры, а концепции, которые дают человеку больше: отдых, сервис, гибкость.

Интересно, что средний чек в Ялте ниже, чем в Алуште. Все из-за большого объема бюджетного предложения, которое статистически тянет цену вниз. Хотя настоящие деньги сегодня делает премиум-сегмент.

Алушта: лидер по темпам роста цен

В Алуште ситуация противоположная. Количество сделок в феврале выросло сразу на 66%, а средняя цена уже приближается к 350 тысячам за квадрат.

Продажи: январь (85) → февраль (141, +66%) → март (105, –25%, но выше января).

Цены: с 302 208 рублей/м² до 347 596 рублей/м² (+15%).

Почему Алушта обгоняет Ялту по средней цене?

Причины очевидны: меньше старого и бюджетного фонда, больше новых проектов у моря, а также четкое позиционирование в сегментах «бизнес» и «премиум».

У девелоперов здесь пока есть простор для качественной застройки, а у покупателей — возможность получить комфорт и статус, не переплачивая за «ялтинское имя». Поэтому Алушта все чаще рассматривается не как альтернатива, а как самостоятельная инвестиционно привлекательная точка.

Симферополь: стабильность вместо роста

Столица Крыма остается самым предсказуемым рынком:

Продажи: 210 → 275 → 127 (февральский всплеск был обеспечен бюджетным сегментом).

Цены: 152–154 тыс. рублей/м² (почти без изменений).

Вывод: Симферополь — выбор тех, кто ищет жилье для жизни, а не для инвестиций.

Судак и Феодосия: самое резкое падение

Здесь картина менее оптимистичная. Эти города показали наибольшее падение:

Продажи: январь (160) → март (75, –53%).

Цены: колебания в районе 205–226 тыс. рублей/м².

Количество сделок сократилось вдвое, цены плавают в диапазоне от 205 до 226 тысяч. Почему?

Меньше проектов на рынке, в том числе меньше премиальных проектов, которые могли бы поддержать рынок. Здесь пока сложно конкурировать с ЮБК, где насыщение предложения гораздо выше. Успех здесь возможен только при глубоком анализе спроса и правильном позиционировании.

Что делать инвестору в 2025 году?

Сегодня инвесторы проявляют большой интерес к проектам, которые дают больше, чем просто жилье. Курортные сервисы, доверительное управление, бассейны, СПА, коворкинги — все это становится не бонусом, а обязательной частью продукта.

Раньше покупали «метры у моря», теперь — продукт с историей, комфортом и потенциалом дохода. И в этом смысле полуостров только выигрывает от своей внутренней неоднородности: есть локации для жизни, для отдыха, для инвестиций.

Алушта и Ялта остаются самыми перспективными направлениями, особенно в премиальных районах. Симферополь — разумный выбор для консервативных вложений. А Судак и Феодосия — шанс для тех, кто умеет видеть перспективу раньше остальных.

Источники изображений:

Карина Лебедева

Интересное:

Новости отрасли:

Все новости:

Публикация компании